Hoje em dia a nossa vida acaba girando em torno do dinheiro. O sonho de comprar uma casa seja ela financiada, em algum momento será paga com o nosso dinheiro, a compra de um carro ou uma moto, a aplicação em investimentos de renda fixa ou renda variável, há aqueles que sonham em montar o seu negócio através de uma empresa para obter lucros.

O dinheiro acaba sendo uma moeda que tem um grande valor, sendo usada como meio de troca de ativos. E nesse caminho do dinheiro podemos ver que cada vez os órgãos reguladores do mercado acabam tendo um controle maior do dinheiro que é circulado na economia.

No ano de 2015 a Receita Federal criou a e-Financeira, através da Instrução Normativa 1571 que é uma obrigação acessória que será enviada através do SPED pelas empresas, nas quais nela fazem parte os saldos de contas correntes, movimentações de resgate, rendimentos, poupanças, aquisições de moeda estrangeira, transferência entre contas, transferência de moedas para o exterior .

Recentemente, no ano de 2017, a Receita criou a DME - Declaração de Operações Liquidadas com Moeda em Espécie, através da Instrução Normativa 1761, obrigando todas as pessoas físicas e jurídicas a prestarem informações relativas a operações liquidadas em espécie quando os valores forem superiores ou iguais a 30 mil reais.

A Receita Federal informa que os objetivos da DME são para combater a prática de atos ilícitos financeiros, tais como lavagem de dinheiro e o financiamento ao tráfico de armas e ao terrorismo.

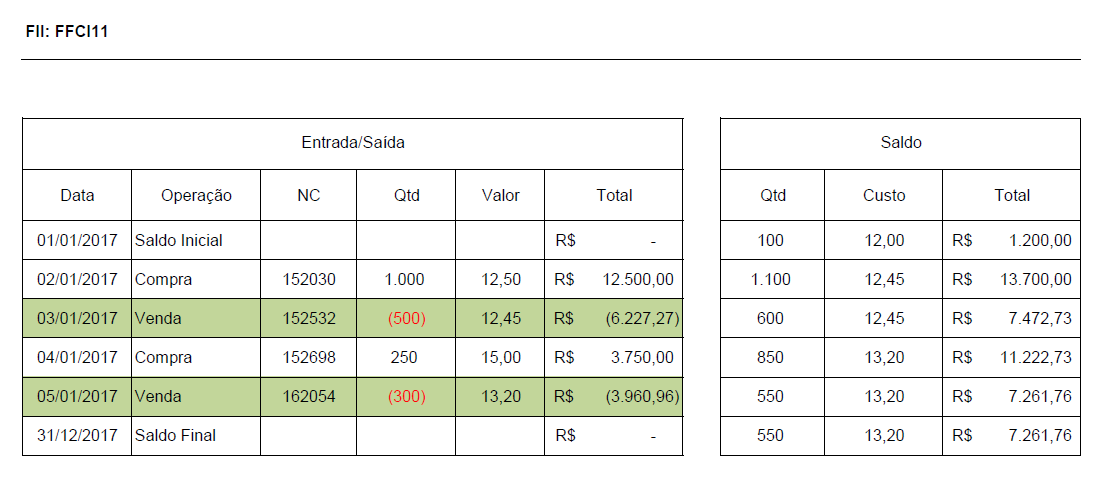

Declarando Dinheiro em Espécie

1 - Abra o programa do IRPF - Imposto de Renda Pessoa Física 2018

2 - No lado esquerdo - clique no botão Bens e Direitos

3 - No lado direito - clique no botão novo

4 - No campo Código, selecione a opção 63 - Dinheiro em Espécie - moeda nacional

5 - No campo Localização, selecione a opção 105 - Brasil

6 - No campo Discriminação, digite Saldo em Reais

7 - No campo Situação em 31/12/2016, digite o saldo desta data

8 - No campo Situação em 31/12/2017, digite o saldo desta data

9 - Clique no botão OK